Bonds in the Spotlight

8 Minuten

Wenn Anlegerinnen und Anleger höhere Risiken in Kauf nehmen, sollten sie dafür angemessen entlohnt werden. Gilt diese Grundregel am Anleihemarkt noch? Beim Blick auf ein Segment kamen zuletzt einige Zweifel auf.

Wenn es in der internationalen Politik zu echten Kursänderungen kommt, zeigt sich das immer auch an den Anleihemärkten. So etwa am Liberation Day, als US-Präsident Donald Trump eine Zolltafel in die Kameras reckte, und die (kurzzeitige) Flucht in Sicherheit begann.

Die Risikoaufschläge von Unternehmensanleihen (Credit Spreads), die im Vergleich zu Titeln solventer Staaten weniger die Funktion eines sicheren Hafens übernehmen, weiteten sich erratisch aus. Gut abzulesen war die „Hektik“ am Markt etwa am Verlauf der Indizes für Credit Derivate (Credit Default Swaps, „CDS“) – wie denen der europäischen iTraxx Indexfamilie – die zur Absicherung von Ausfallrisiken gehandelt werden (siehe Grafik).

Der kräftige Ausschlag des Risikoindikators hielt aber nicht lange vor. Die Aussichten auf zeitnahe Einigungen der USA im Zollstreit mit vielen Regionen beruhigten die Märkte. Die Furcht vor einer völligen Eskalation im Weltwirtschaftssystem verschwand so schnell, wie sie gekommen war.

Credit Spreads auf historischem Tiefstand

Zuletzt notierten die Credit Spreads für 5-jährige Unternehmensanleihen wieder im Rahmen der vergangenen Jahre. Auf lange Sicht markieren sie sogar historisch niedrige Niveaus – aktuell befinden sie sich nahe der 25-Jahrestiefs oder Levels, die wir seit den Jahren 1997/98 nicht mehr gesehen haben.

Wenn sich die Märkte stark bewegen, drohen Anlegern Kursverluste – während sich gleichzeitig Chancen durch Marktübertreibungen ergeben können. Aktuell stellt sich daher aus unserer Sicht die Grundsatzfrage, ob sie für ein höheres Risiko noch adäquat entlohnt werden.

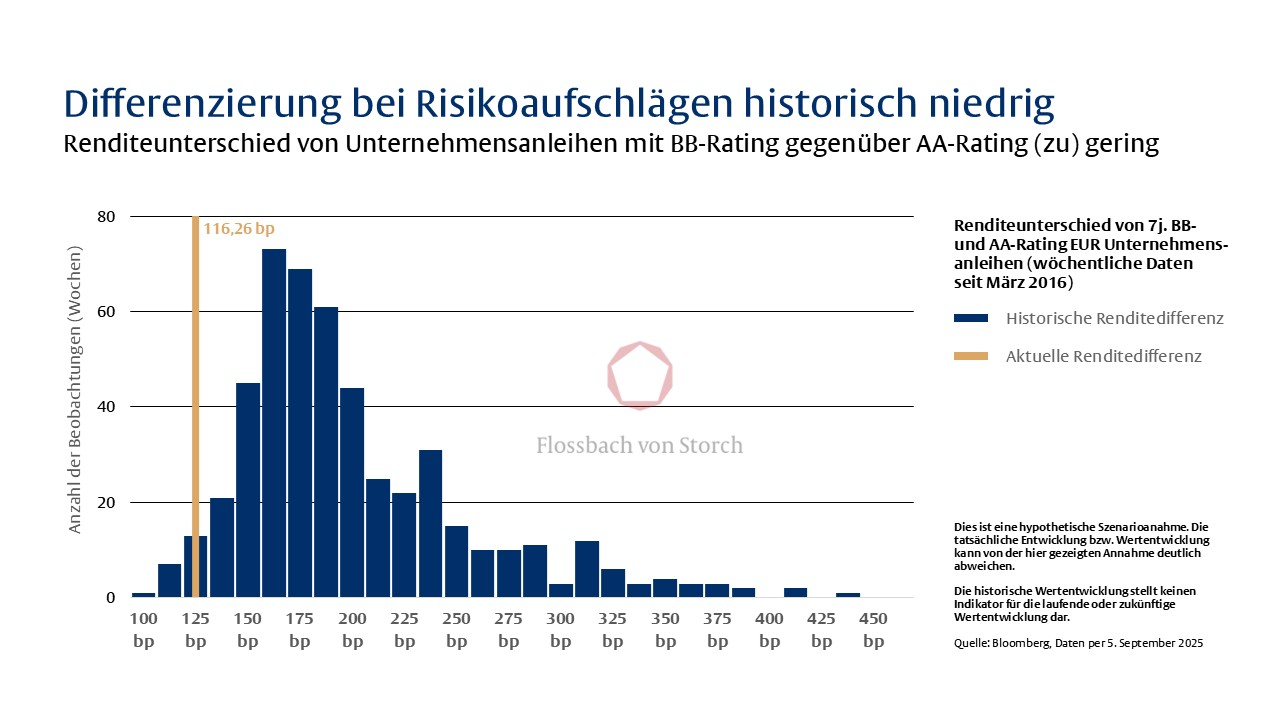

Schaut man sich beispielsweise die durchschnittlichen Renditedifferenziale zwischen der höchsten Qualität im Unternehmensanleihenmarkt (mit Ratings vor allem im AA-Bereich und einigen wenigen AAA-Top-Bewertungen) und dem Beginn des High-Yield-Marktes (BB-Ratings) an, dürfte Skepsis wohl angebracht sein.

Kaum Kompensation für Liquiditäts- und Ausfallrisiken

Die Grafik zeigt, dass die gesamte Kompensation für Liquiditäts- und Ausfallrisiken für eine gängige Laufzeit von sieben Jahren kaum mehr als einen Prozentpunkt ausmacht.

Historisch befinden wir uns damit auf einem sehr niedrigen Niveau. Und anders als vor einigen Jahren sehen wir aktuell keine durch die Zentralbanken geschaffene Sicherheit. Die Notenbanker entziehen dem Markt aktuell Liquidität, anstatt ihn wie früher in Zeiten einer expansiven Geldpolitik damit zu fluten.

Positionierung der Anleihe-Portfolios im neuen Umfeld

Wie stellen wir unsere Anleihe-Portfolios in einem solchen Umfeld auf? Schon länger erschienen uns die Risikoprämien in vielen Marktsegmenten als zu gering. Schon vor Trumps Auftritt am Liberation Day wurde jeder Schritt auf der Risikoleiter nach oben bis Ende März kaum honoriert. Neben einem vergleichsweise hohen Anteil an Staatspapieren haben wir in unserem Anleihefonds Flossbach von Storch - Bond Opportunities daher Unternehmensanleihen hoher Qualität bevorzugt.

Die skizzierte Positionierung machte das Portfolio für den „Liberation Day“ robust und handlungsfähig. Im Zuge einiger Marktübertreibungen fügten wir (neben Anpassung bei der Duration) dem sehr qualitätsorientiert ausgerichteten Portfolio taktisch Papiere mittlerer Qualität (etwa mit BBB-Rating), einzelne Nachranganleihen („Hybrids“) und selektiv auch High-Yield-Papiere zu. In der Folge wurden die Gewinne dann wieder selektiv mitgenommen.

Defensives Durchschnittsrating, offensive Duration

Mit Blick auf das Durchschnittsrating AA ist das Portfolio nun wieder etwas defensiver ausgerichtet (Stand Ende August) – während wir bei der Duration vor allem im Euroraum eher offensiv unterwegs sind. Das ist natürlich keine Anlageempfehlung, sondern eine Momentaufnahme, die sich bei entsprechenden Marktbewegungen mit Blick auf die gesamte Aufstellung eines Portfolios wieder ändern kann.

Im April sorgten etwa Donald Trumps Zollankündigungen für Schlagzeilen. Zuletzt rückten die rasant steigenden Renditen von französischen Anleihen vor allem bei langen Laufzeiten in den Fokus. Eine Regierungskrise und die ausufernde Staatsverschuldung weckten Zweifel an der Qualität der Papiere.

Die Bedeutung von Diversifikation

Die Beispiele zeigen: Märkte können sich immer wieder schnell drehen. Schwarze Schwäne, plötzliche, unerwartete Entwicklungen gibt es immer wieder. Wenn althergebrachte Gewissheiten hinterfragt werden, kommt es häufig zu Überreaktionen.

In solchen Situationen ist es gut, nicht alles auf eine Karte zu setzen. Diversifikation von Risiken sollte in allen Marktsegmenten eine Rolle spielen – bei Unternehmensanleihen und – das ist zumindest unsere Überzeugung – auch bei Staatsanleihen (selbst wenn ihnen der Ruf eines „sicheren Hafens“ vorauseilt).

Was die Bewegungen bei den Risikoaufschlägen von Anleihen für Anleger bedeuten können, zeigt ein Blick auf die aktuellen Spreads. Im Schnitt beträgt der Renditeabstand zwischen Unternehmensanleihen mit BB- im Vergleich zu AA-Ratings knapp über 100 Basispunkte.

Credit Spreads als Signal für Anleger

Was wäre, wenn sich die Spreads wieder ausweiten würden? Ein Anstieg der Differenz zwischen beiden Ratingklassen um nur 50 Basispunkte (also ein Niveau, welches immer noch unter dem Durchschnitt der vergangenen knappen Dekade läge) könnte bei 7-jährigen Laufzeiten zu einem Kursverlust von (grob kalkuliert) rund drei Prozent führen.

Wir von Flossbach von Storch bieten neben unseren Multi-Asset- und Aktienfonds zwei Anleihenfonds für verschiedene Kundengruppen an. Der Flossbach von Storch - Bond Opportunities richtet sich eher an chancenorientierte Anlegerinnen und Anleger, der Flossbach von Storch - Bond Defensive an vorsichtigere Anleger, die vielleicht bisher klassische Zinskonten nutzten.

Die mit dem Flossbach von Storch - Bond Opportunities verbundenen Chancen und Risiken sowie Informationen zu den Kosten entnehmen Sie bitte den Fondsdetails.

Ein umfangreiches Glossar zu Themen und Begriffen finden Sie auf http://www.flossbachvonstorch.de/de/finanzwissen/glossar/

Über die verfassende Person

Portfolio Director Fixed Income bei der Flossbach von Storch SE.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.