Gesellschaft

12 Minuten

Auf der Suche nach den reichsten Durchschnittsbürgern zeigen amtliche Quellen manchmal Überraschendes. Vom zweiten Blick und den Tücken der Statistik.

2025 heißt der reichste Mensch der Welt Elon Musk. Das zeigt das weltweit viel beachtete Ranking, das im April im US-Magazin Forbes erschien. Als erster Superreicher soll Musk mit seinem Vermögen die 300-Milliarden-US-Dollar-Marke überschritten haben und es gegenüber dem Vorjahr um 75 Prozent gesteigert haben.

An dieser Stelle mag sich so mancher die Augen reiben. Hatte sich der Multimilliardär doch im selben Monat als „Sparmeister“ von der Effizienzbehörde „DOGE“ des US-Präsidenten Donald Trump zurückgezogen, um sich mehr um sein Unternehmensimperium zu kümmern. Insbesondere der Aktienkurs von Tesla hatte sich seit Jahresbeginn zeitweise nahezu halbiert.

Wie passt das zusammen? – Die Forbes-Milliardärs-Liste ist nur eine Momentaufnahme des Nettovermögens von reichen Personen weltweit. Jeweils an einem Stichtag im Februar wird der bestehende Wert aller Vermögensbestände der infrage kommenden Personen geschätzt. Dazu zählen Unternehmensbeteiligungen, Immobilienwerte, Kunstgegenstände und eben Aktien, deren Werte an der Börse kurzfristig eben stark schwanken können.

Statistiken, die individuellen Reichtum messen, sind somit mit Vorsicht zu genießen. Wie steht es aber um Zahlenwerke, die zur Messung des Reichtums von Durchschnittsbürgern oder „durchschnittlichen“ Haushalten herangezogen werden? Hierzu gibt es mehrere Ansätze.

„Joe Sixpack“ beim Geldvermögen an der Spitze

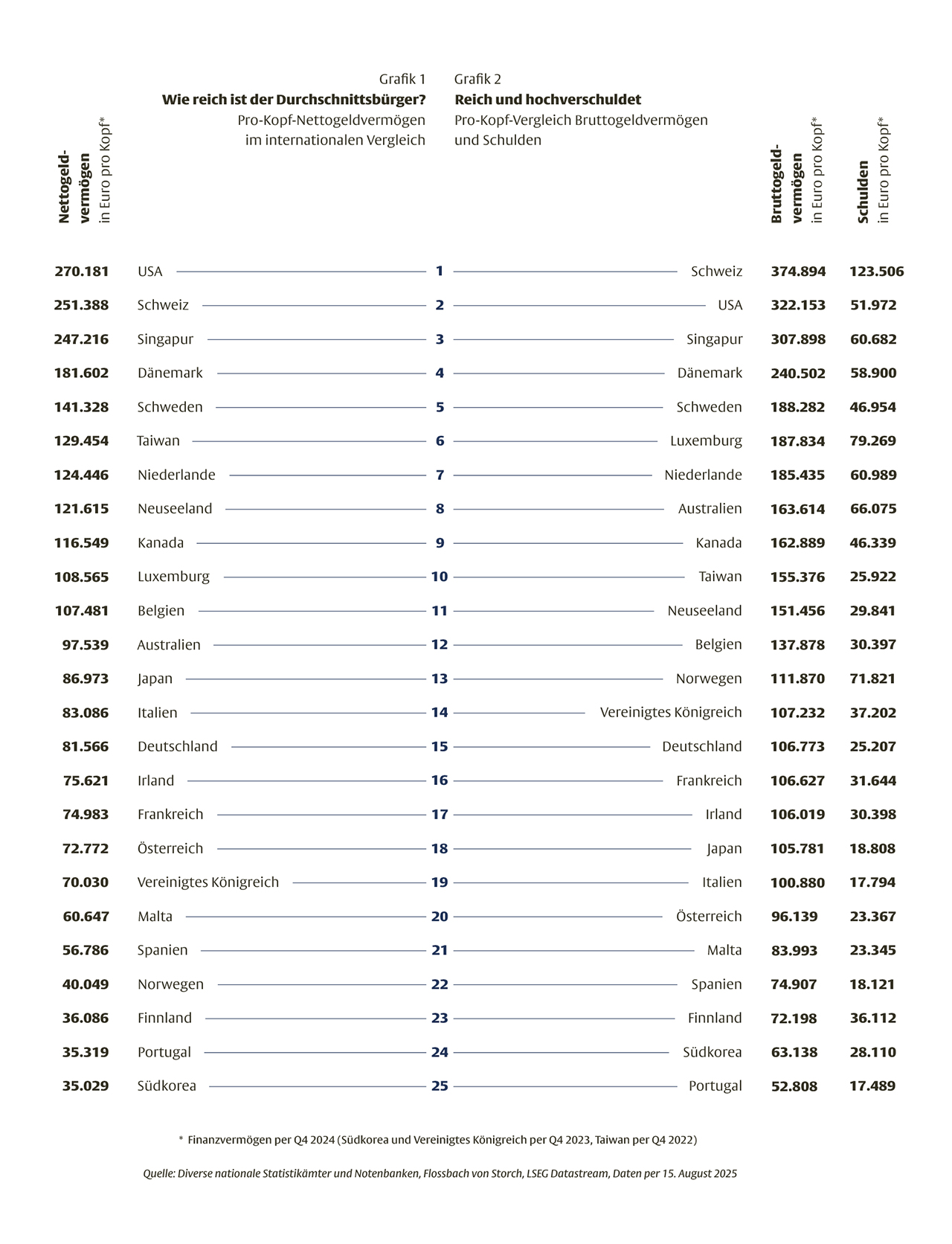

Der übliche Startpunkt ist das Pro-Kopf-Nettogeldvermögen, also das Geldvermögen abzüglich Schulden. Die Grafik 1 listet die entsprechenden Durchschnittswerte von Privathaushalten von 25 der wohlhabendsten Nationen der Welt auf. Zum Geldvermögen zählen dabei insbesondere Aktien, Anleihen, Anteile an Investmentfonds und Sparguthaben.

Der erste Blick zeigt: „Joe Sixpack“, wie „Otto Normalo“ in den USA genannt wird, thront mit einem Durchschnittsvermögen von umgerechnet 270.181 Euro ganz vorne, dicht gefolgt von den Durchschnittsbürgern der Schweiz und Singapurs. Gegenüber weiten Teilen der übrigen Welt bleibt jedoch der Abstand deutlich. So beträgt das Vermögen der Nummer fünf, der Schweden, mit 141.328 Euro nur wenig mehr als die Hälfte des Spitzenwerts. Deutschland rangiert mit 81.566 Euro abgeschlagen auf Rang 15.

Sind also die USA nicht nur Heimat für die meisten Milliardäre der Welt? Leben hier auch die wohlhabendsten Durchschnittsbürger?

Liegt eigentlich „Ola Nordmann“ vorn?

Mitnichten. So entfallen mehr als zwei Drittel des Geldvermögens in den USA auf die reichsten zehn Prozent der US-Amerikaner. Die übrigen 90 Prozent der gut 340 Millionen Einwohner teilen sich das verbleibende Drittel, wobei die ärmere Hälfte der US-Bevölkerung über nahezu kein Geldvermögen verfügt. Ihr Anteil am gesamten Geldvermögen liegt bei weniger als drei Prozent.

Gerade bei den ärmeren Schichten basiert das Vermögen im Alter weltweit vor allem auf den Ansprüchen aus der gesetzlichen Rente. Doch etwaige in der Zukunft liegende Ansprüche auf eine gesetzliche Rente oder Pension finden keine Berücksichtigung in der offiziellen Statistik zum Geldvermögen – weil sie kein angespartes Vermögen darstellen.

Weitere Faktoren erschweren die Interpretation der Geldvermögensstatistik. So findet sich Norwegen mit rund 40.000 Euro Nettogeldvermögen pro Kopf nur auf Rang 22. Dort verwaltet ein staatlicher Pensionsfonds die Einnahmen aus den Öl- und Gasexporten des Landes und hat Vermögenswerte von knapp 290.000 Euro pro Norweger zurückgelegt, die perspektivisch auch ins Rentensystem des Landes fließen sollen. Da die Haushalte des Landes aber keinen direkten Zugriff auf die enormen Vermögenswerte des Staatsfonds haben, wird es beim Geldvermögen der Haushalte nicht erfasst.

Anders verhält es sich bei kapitalgebundenen Rentenansprüchen, etwa in Form einer betrieblichen Altersvorsorge. Diese werden bereits heute im Geldvermögen der Haushalte berücksichtigt. Ein Beispiel dafür sind die aktienbasierten 401k-Pläne, die in den USA typischerweise die gesetzliche Rente ergänzen. Hierüber haben Mitarbeiter die Möglichkeit, steuerbegünstigt zu investieren und legen ihr Geld ganz überwiegend in Investmentfonds an. Das ist nicht zuletzt ein Grund dafür, dass US-Durchschnittsbürger in Vergleichen zum Geldvermögen so gut abschneiden. Denn mit rund 70 Millionen aktiven Teilnehmern ist diese Form der Altersvorsorge in den USA äußerst beliebt.

Auch in den Niederlanden – „Harry Holland“ belegt mit 124.446 Euro Durchschnittsvermögen Rang sieben im Geldvermögensranking – verfügen rund 90 Prozent der Arbeitnehmer über eine wertpapierbasierte, betriebliche Altersvorsorge. In Summe schlug für die niederländischen Haushalte Ende vergangenen Jahres ein Bruttogeldvermögen in Höhe von 3.346 Milliarden Euro zu Buche, das sich zu beachtlichen 51,6 Prozent aus Pensionsansprüchen speiste.

Ein Vergleich des Nettogeldvermögens ist also komplex. Es setzt Wissen um statistische und nationale Besonderheiten voraus. Für ein ganzheitliches Verständnis der Vermögenssituation eines Durchschnittsbürgers ist das Nettogeldvermögen daher höchstens ein „Dosenöffner“.

Herr und Frau Schweizer gleich zweimal Spitze

Alternativ zum populären Nettogeldvermögen lässt sich auch das Bruttogeldvermögen vergleichen, bei dem die Haushaltsschulden ins Vermögen einbezogen werden. Und hier belegen „Herr und Frau Schweizer“ die Spitzenposition, US-Amerikaner rangieren auf Platz zwei.

Kehrseite der Medaille ist jedoch die hohe Verschuldung der Schweizer Haushalte, die aktuell die Spitze beim Nettogeldvermögen verhindert. Sind sie doch nicht nur Weltmeister beim Bruttogeldvermögen, sondern eben auch in Sachen Pro-Kopf-Schulden (vgl. Grafik 2).

Moment mal, wird an dieser Stelle so mancher zu bedenken geben. Sind es denn nicht vor allem die US-Amerikaner, die beim Konsum gerne ihre Kreditkarten zum Glühen bringen. Diese Vorliebe der US-Bürger zum Kauf auf Pump wird immer wieder gerne von Medien thematisiert.

Tatsächlich ist die Pro-Kopf-Verschuldung der Schweizer mehr als doppelt so hoch wie in den USA und fast fünfmal höher als in Deutschland, das auf eine Pro-Kopf-Verschuldung von etwa 25.000 Euro kommt. Doch eine Analyse der Haushaltsschulden in der Schweiz zeigt: 90 Prozent entfallen auf Immobilienkredite. Und dort, wo Haushalte hohe Summen an Immobilienschulden angehäuft haben, steht im Normalfall ein entsprechend werthaltiges Immobilienvermögen gegenüber. Nach Angaben der Schweizerischen Nationalbank verfügten die Eidgenossen im Jahr 2024 über ein Nettogeldvermögen in Höhe von 2.110 Milliarden Schweizer Franken. Hinzu kam ein Immobilienvermögen von rund 2.770 Milliarden Franken.

Immobilienvermögen kann also signifikant zum Gesamtwohlstand der Haushalte beitragen, wenngleich die Möglichkeit der steuerlichen Berücksichtigung von Hypothekenzinsen – wie in der Schweiz – dafür sorgen kann, dass Haushalte oft wenig Anreiz sehen, Immobilienkredite zurückzuführen. So leben in der Schweiz nur zwölf Prozent der Immobilienbesitzer im schuldenfreien Eigenheim. Ähnliches gilt für die Niederlande und Dänemark, wo die Quoten bei 20 beziehungsweise 26 Prozent liegen.

Im internationalen Vergleich hohe Schuldenquoten stellen also kein unmittelbares Warnsignal dar, zumal ihnen in vielen Fällen ein üppiges Bruttogeldvermögen gegenübersteht.

Die meisten Immobilienbesitzer in Rumänien

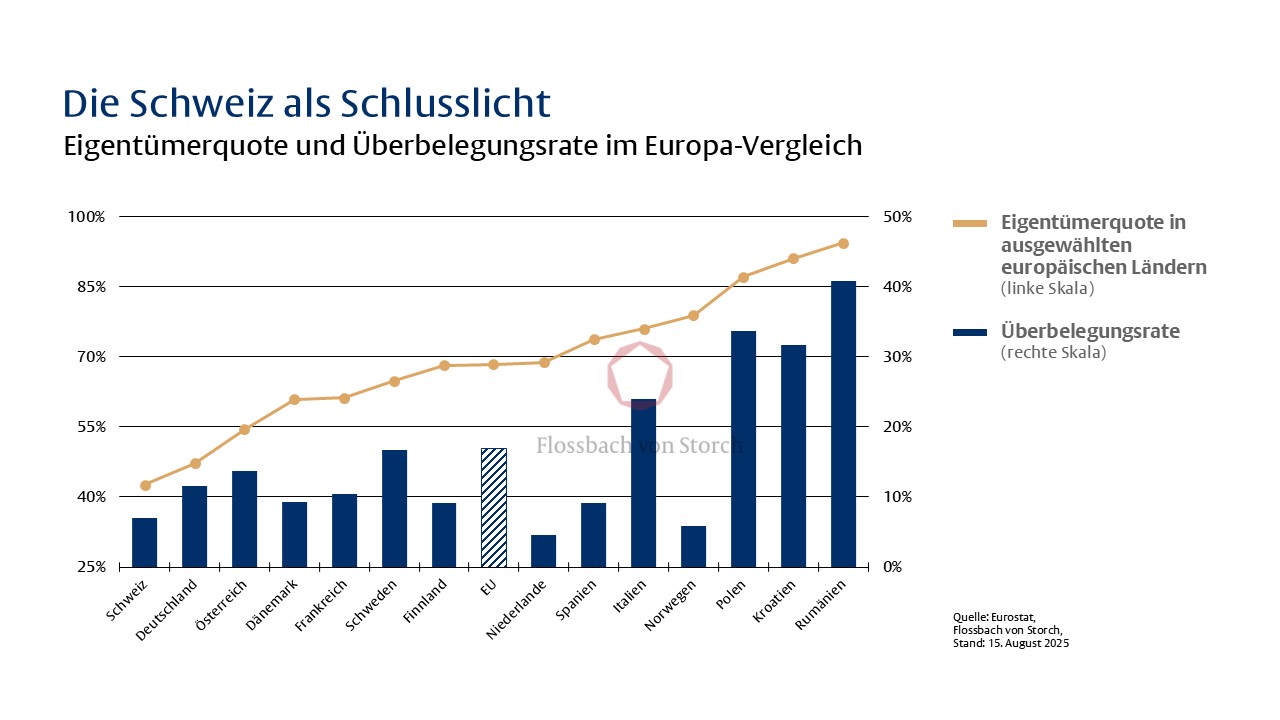

Ist aber nicht ein hoher Anteil von Immobilienbesitzern in der Bevölkerung etwas Positives? Auch hier ist die Statistik nicht eindeutig. So liegt die Eigentümerquote in Rumänien und Kroatien bei mehr als 90 Prozent. In der Schweiz und Deutschland verfügen hingegen nicht einmal die Hälfte der Haushalte über die eigenen vier Wände.

Diese hohe Eigentümerquote dürfte aber insbesondere in Rumänien auch auf ausbaufähige Wohnverhältnisse hindeuten. Ein Indikator dafür ist die Überbelegungsquote. Darunter wird der Anteil der Haushalte zusammengefasst, deren Wohnsituation als beengt gilt, weil beispielsweise mehr als zwei Kinder unter zehn Jahren sich ein Zimmer teilen oder Eltern ihre Schlafstatt im Wohnzimmer aufschlagen müssen. Während diese Quote in der Schweiz bei sieben Prozent liegt, sind es in Rumänien mehr als 40 Prozent und in Polen immerhin noch ein Drittel der Bevölkerung, die davon betroffen sind (vgl. Grafik 3).

Eine hohe Eigentümerquote kann daher auch ein Zeichen für unzureichende Bauinvestitionen, einen fehlenden Mietmarkt oder „überfüllte“ Wohnungen sein. Wenngleich diese verkürzte Betrachtung weitere Aspekte ausklammert: Wenn möglichst viele Haushalte in den eigenen vier Wänden leben, muss es nicht zwingend ein Zeichen für Wohlstand sein.

Ohne Wirtschaftskraft nicht kreditfähig

Wer die Schuldensituation von Privathaushalten in wohlhabenden Ländern mit derjenigen in Schwellen- und Entwicklungsländern vergleicht, stellt fest: Eine hohe Verschuldung auf Ebene der Privathaushalte korreliert fast immer mit einer hohen Wirtschaftsleistung des jeweiligen Landes (vgl. Grafik 4).

So weisen die Schweizer Haushalte mit einer Verschuldung von 126 Prozent des Bruttoinlandsprodukts (BIP) die höchste Schuldenquote unter den zehn beispielhaft betrachten Nationen aus und sind zudem auch globaler Spitzenreiter. Gleichzeitig lag im Jahr 2024 das Bruttoinlandsprodukt (BIP), pro Kopf gerechnet, mit mehr als 100.000 US-Dollar ebenfalls ganz vorn.

Der andere Extrempunkt der Skala ist die Republik Kongo. Hier lag das BIP pro Kopf bei nur knapp 2.400 US-Dollar. Auch die Verschuldung im afrikanischen Staat erreichte nur 4,6 Prozent des BIP. Damit Schulden auf ein erhöhtes Niveau steigen können, muss ein Bündel an Rahmenbedingungen erfüllt sein. Dazu gehört insbesondere ein funktionierendes Banken- und Kreditsystem, das ein Geldangebot schafft und im strukturschwachen Kongo fehlt. Hinzukommen muss eine Geldnachfrage, die ein nachhaltig ertragreiches Wirtschaften des Finanzsystems ermöglicht – es sind also zahlungsfähige und zahlungswillige Schuldner eine Voraussetzung.

Das wiederum braucht Wirtschaftsräume, in denen Angestellte langfristig planbare Einkommen erzielen und Kredite bedienen können. Damit sind hohe Schulden also auch eine Frage des Blickwinkels. Eine zu geringe Verschuldung kann dagegen als Warnsignal gedeutet werden.

Reich oder nicht?

Auf der Suche nach einer geeigneten „Reichtums-Statistik“ können Zahlen also vieldeutig bleiben. In vielen Fällen gilt es, tiefer zu graben, um das Risiko einer „oberflächlichen“ Beurteilung zu vermeiden. Wem das zu aufwendig ist, der kann den zweiten Blick in den Duden werfen. Hier wird er feststellen, dass sich Reichtum nicht allein durch materielle Güter bemisst. Es existiert noch eine allgemeingültigere Bedeutung. Und diese beschreibt Reichtum als „Reichhaltigkeit“ beziehungsweise „reiche Fülle von etwas“.

Und das kann vieles sein: eine erfüllende Aufgabe, gute Freunde oder die Freiheit, die Welt bereisen zu dürfen. Über Reichtum muss also nicht allein der Kontostand oder das Immobilienvermögen entscheiden. So gesehen hängt die Frage nach dem Reichtum ein Stück weit immer von der eigenen Perspektive ab.

Über die verfassende Person

Research Analyst bei der Flossbach von Storch SE.

Glossar

Verschiedene Fachbegriffe aus der Welt der Finanzen finden Sie in unserem Glossar erklärt.

RECHTLICHER HINWEIS

Diese Veröffentlichung dient unter anderem als Werbemitteilung.

Die in dieser Veröffentlichung enthaltenen Informationen und zum Ausdruck gebrachten Meinungen geben die Einschätzungen von Flossbach von Storch zum Zeitpunkt der Veröffentlichung wieder und können sich jederzeit ohne vorherige Ankündigung ändern. Angaben zu in die Zukunft gerichteten Aussagen spiegeln die Zukunftserwartung von Flossbach von Storch wider, können aber erheblich von den tatsächlichen Entwicklungen und Ergebnissen abweichen. Für die Richtigkeit und Vollständigkeit kann keine Gewähr übernommen werden. Der Wert jedes Investments kann sinken oder steigen und Sie erhalten möglicherweise nicht den investierten Geldbetrag zurück.

Mit dieser Veröffentlichung wird kein Angebot zum Verkauf, Kauf oder zur Zeichnung von Wertpapieren oder sonstigen Titeln unterbreitet. Die enthaltenen Informationen und Einschätzungen stellen keine Anlageberatung oder sonstige Empfehlung dar. Sie ersetzen unter anderem keine individuelle Anlageberatung.

Diese Veröffentlichung unterliegt urheber-, marken- und gewerblichen Schutzrechten. Eine Vervielfältigung, Verbreitung, Bereithaltung zum Abruf oder Online-Zugänglichmachung (Übernahme in andere Webseite) der Veröffentlichung ganz oder teilweise, in veränderter oder unveränderter Form ist nur nach vorheriger schriftlicher Zustimmung von Flossbach von Storch zulässig.

Angaben zu historischen Wertentwicklungen sind kein Indikator für zukünftige Wertentwicklungen.

© 2025 Flossbach von Storch. Alle Rechte vorbehalten.